Ein 101 Leitfaden für synthetischen Identitätsdiebstahl

Inhaltsübersicht

Synthetischer Identitätsbetrug ist eine der am schnellsten wachsenden Finanzstraftaten und dennoch eine der am schwersten zu entdeckenden.

Laut einer Studie aus dem Jahr 2025 war synthetischer Identitätsbetrug der größte Anteil an Betrug Verluste von US-Online-Händlern.

Im Jahr 2022, mehr als $6 Milliarden durch Betrug verloren gegangen sind In den folgenden Jahren stiegen die Verluste durch Betrug im Online-Zahlungsverkehr auf $44 Milliarden. Experten sagen voraus, dass bis 2029, Betrug im elektronischen Handel wird $100 Milliarden übersteigen.

Was kann also getan werden?

Lassen Sie uns herausfinden, wie der Betrug mit synthetischen Identitäten so beliebt wurde und warum die Identitätsauthentifizierung schwieriger denn je ist.

Was ist synthetischer Identitätsbetrug?

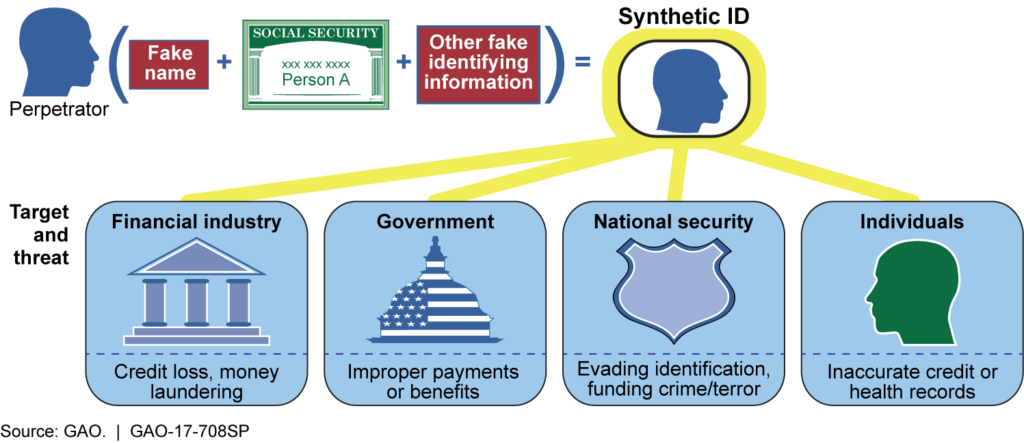

Synthetischer Identitätsbetrug ist eine Form des Betrugs, bei der neue Identitäten geschaffen werden, die den Anschein erwecken, eine echte Person zu sein, um Finanzinstitute zu betrügen.

Identitätsdiebe kombinieren gefälschte Anmeldedaten mit echten Identifikationsmerkmalen, die sie über Social-Media-Profile, Phishing-Betrügereien und Datenverletzungen im Dark Web herausfinden.

Das Ergebnis ist eine synthetische Identität unter Verwendung potenziell gültiger Sozialversicherungsnummern (SSNs) mit dazugehörigen falschen personenbezogenen Daten, die zur Erstellung falscher Kreditprofile verwendet werden.

Wie erstellen Betrüger falsche Identitäten?

Wie erstellt man eine synthetische ID?

Cyberkriminelle können eine Kombination aus echten und gefälschten Identifikatoren verwenden, um synthetische Identitäten zu erstellen:

- Sozialversicherungsnummern (SSNs): Oft von Personen gestohlen, die keine Kredithistorie haben (wie Kinder oder verstorbene Personen).

- Gefälschte oder geänderte Namen: Betrüger können ihre echten Namen leicht verändern oder ganz neue Namen erfinden, um legitim zu erscheinen.

- Gefälschtes Geburtsdatum: Cyberkriminelle verwenden falsche Daten, um eine überzeugende Hintergrundgeschichte zu erstellen und Verifizierungsprüfungen zu umgehen.

- Gefälschte Adressen: Um die Erkennung von Betrugsfällen zu umgehen, verwenden Bedrohungsakteure entweder echte Adressen, die ihnen nicht gehören, oder völlig erfundene Orte.

- Telefonnummern: Betrüger können Wegwerf- oder betrügerische Telefonnummern verwenden, wenn sie sich bei Finanzinstituten bewerben, um ihre betrügerischen Aktivitäten zu decken.

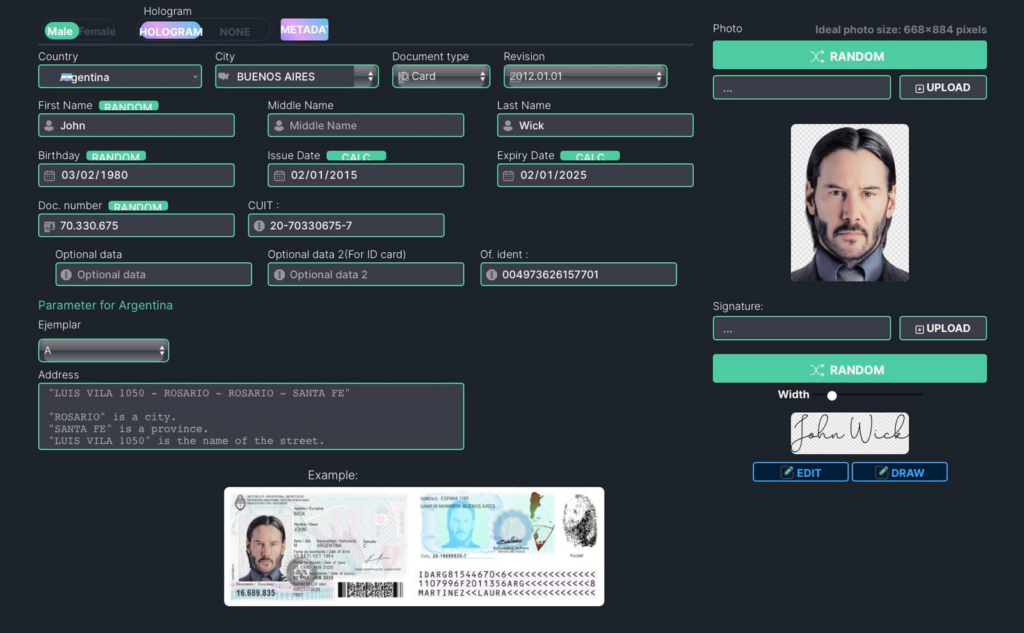

Online-Plattformen wie OnlyFake, ein KI-gestütztes neuronales Netzwerk zur Generierung gefälschter Ausweise, wurden von Kriminellen zur Erstellung von Ausweisen für nur $15 verwendet.

Identitätsdiebstahl wird zum Betrug benutzt...

Sobald die Bedrohungsakteure über eine gefälschte Identität verfügen, werden die gestohlenen Informationen verwendet, um Finanzinstitute und Kreditbüros zu betrügen.

Die häufigsten Opfer von synthetischem Identitätsbetrug sind Personen, die ihre SSN oder ihren Kredit nicht regelmäßig nutzen, darunter Kinder, ältere Menschen und Obdachlose. Zum Beispiel, 1 Million Kinder wurden mit ihren PII betrogen im Jahr 2017.

Unter falscher Identität werden Konten eröffnet, wie z. B. Kreditkarten, auf denen kleine Käufe getätigt werden, um einen Kreditrahmen aufzubauen. Sobald der Kredit eingerichtet ist, nehmen die Cyberkriminellen große Kredite auf, ohne die Absicht, diese zurückzuzahlen.

Wenn ein Betrüger Ihre SSN für einen synthetischen Identitätsdiebstahl verwendet, kann dies zu einer geteilten oder fragmentierten Kreditakte führen - wenn Details einer anderen Person mit Ihrer SSN verknüpft werden und Teil Ihrer Kreditgeschichte werden.

Betrüger nutzen auch neue Kredite und gestohlene SSNs, um Sozialleistungen zu erschwindeln oder sich Zugang zur medizinischen Versorgung zu verschaffen, um die Behandlungskosten zu umgehen.

Reale Fälle von synthetischem Identitätsdiebstahl

Finanzbetrug und Missbrauch von Finanzdienstleistungen werden immer häufiger, da die Betrugsbekämpfung für Finanzinstitute immer schwieriger wird.

KI-Plattformen für maschinelles Lernen machen es jedem leicht, gefälschte Identitäten zu erstellen. Die Technologie ist so weit fortgeschritten, dass sie holografische Merkmale, Schriftarten, Mikrodrucke und sogar die Beschaffenheit des Dokuments selbst imitieren kann.

X-Beitrag, in dem auf die Häufigkeit von Datenschutzverletzungen hingewiesen wird, die zum Identitätsdiebstahl genutzt werden.

Eine Gruppe von 11 Kriminellen benutzte synthetische IDs, um Banken um $3 Millionen zu betrügen

Im Jahr 2019, 11 Betrüger wurden angeklagt wegen ihrer Beteiligung an einem Betrug mit synthetischen Ausweispapieren, bei dem sie rund $3 Millionen an Gebühren einnahmen, die nie zurückgezahlt wurden.

Wie behauptet, betrieben die Angeklagten ein "Bust-Out"-System, bei dem sie betrügerisch erlangte Kreditkarten zur Finanzierung von Ausgaben verwendeten, die von Möbeln bis zu Immobilien reichten und sich auf insgesamt $3 Millionen beliefen. Jetzt werden sie zur Rechenschaft gezogen", erklärte Staatsanwalt Donoghue.

Das FBI fand heraus, dass die Kriminellen Namen, Geburtsdaten und Sozialversicherungsnummern von verschiedenen Personen verwendeten, um die synthetischen Ausweise zu erstellen, bevor sie dann die neuen Kreditkarten nutzten, um drei Hypotheken auf Wohnimmobilien in Queens, New York, zu eröffnen.

Die Betrüger benutzten auch Scheinfirmen, um Hunderttausende von Dollar auf den betrügerisch erlangten Kreditkarten zu verbuchen. Sie nutzten diese Unternehmen, um große Beträge über gestohlene Kreditkarten abzurechnen und dann Zahlungen von Banken und Kreditkartenunternehmen für diese gefälschten Transaktionen zu kassieren.

Mann aus Florida stiehlt $24 Millionen an COVID-19-Hilfsgeldern

Im Jahr 2021 erhob das FBI Anklage gegen einen Mann aus Florida, der gemeinsam mit Mitverschwörern $24 Millionen an COVID-19-Hilfsgeldern stehlen durch die Verwendung synthetischer Identitäten und Briefkastenfirmen.

Der Betrüger und seine Mitverschwörer nutzten komplexe Computerspeicher- und Virtualisierungssysteme, um synthetische Identitäten herzustellen, automatisch Bankkonten und Briefkastenfirmen zu eröffnen und die mit den synthetischen Identitäten verbundenen Bankaktivitäten zu überwachen.

Als die COVID-19-Pandemie ausbrach, richtete das Team sein Augenmerk auf das CARES-Gesetz (Coronavirus Aid, Relief, and Economic Security), das kleinen Unternehmen in den USA erlassbare Kredite anbot, um sie am Leben zu erhalten.

Bis heute, COVID-Betrug Fälle belaufen sich nach Angaben der IRS auf insgesamt $10 Milliarden, und jedes Jahr werden mehr Fälle aufgedeckt.

Ehepaar betrügt Medicare um $54 Millionen

Im Jahr 2024 wurde ein Paar verhaftet, weil es Betrug an Medicare in Höhe von mehr als $54 Millionen über Hospizdienste und diagnostische Tests.

Es wird behauptet, dass die beiden in betrügerischer Absicht angaben, Hospiz- und Diagnosetestdienste anzubieten (die nie erbracht wurden), die dann gewaschen wurden, um ihre illegalen Einnahmen zu verschleiern und Goldbarren und -münzen im Wert von Millionen von Dollar zu kaufen.

Die Betrüger benutzten synthetische Ausweise, um die Gelder zu verschleiern, und überwiesen die Zahlungen auf ein Konto mit falschem Namen.

Welche Auswirkungen hat der synthetische Identitätsbetrug auf Unternehmen?

Synthetischer Identitätsbetrug stellt eine erhebliche Bedrohung für Unternehmen dar. Berichten zufolge können die Banken zwischen $50-$250 Millionen pro Jahr durch unbezahlte Schulden im Zusammenhang mit synthetischem ID-Betrug.

Im Durchschnitt, Betrüger nehmen Darlehen von $15.000 auf bevor sie die Identität aufgeben, wodurch den Banken Milliardenverluste entstehen. Langfristig behindert diese Form des Identitätsdiebstahls den Service der Kreditgeber.

So schadet der synthetische ID-Betrug Unternehmen:

- Finanzielle Verluste: Betrüger verwenden synthetische Identitäten, um Konten zu eröffnen, Kredite zu beantragen und Kreditkartenbetrug zu begehen, was Banken und Unternehmen erheblichen finanziellen Schaden zufügt.

- Regulatorische Risiken: Unternehmen stehen vor Herausforderungen bei der Einhaltung von Vorschriften, da Betrüger synthetische Identitäten nutzen, um Sanktionen und behördlichen Kontrollen zu entgehen, was es den Behörden erschwert, illegale Aktivitäten zu verfolgen.

- Schädigung des Rufs: Wenn man Opfer eines synthetischen Identitätsbetrugs wird, kann das das Vertrauen der Kunden untergraben, insbesondere in Branchen wie den Finanzdienstleistungen, in denen Sicherheit an erster Stelle steht.

- Betriebliche Unterbrechungen: Unternehmen müssen in Technologien zur Aufdeckung und Verhinderung von Betrug investieren, was die Betriebskosten in die Höhe treibt und Ressourcen vom Kerngeschäft abzieht.

Warum ist synthetischer Identitätsbetrug schwer zu erkennen?

Für Finanzinstitute ist es schwierig, synthetischen ID-Betrug genau zu erkennen, da die vom Betrüger angegebenen Informationen eine Mischung aus echten und gefälschten Daten sind.

In den USA stützen sich viele Kreditinstitute bei der Überprüfung neuer Bewerber ausschließlich auf Kreditscores und Algorithmen und nicht auf die Überprüfung der Identität.

Wenn eine gefälschte Identität verwendet wird, gibt es kein echtes "Opfer", das verdächtiges Verhalten melden könnte, so dass der Betrug unentdeckt weitergehen kann. Darüber hinaus bauen Betrüger mit der Zeit Glaubwürdigkeit auf, indem sie ein gutes Kreditverhalten an den Tag legen und ihre synthetischen Profile legitim erscheinen lassen.

Wenn ein Kind Opfer eines SSN-Betrugs geworden ist, merkt es dies möglicherweise erst, wenn es versucht, ein Kreditkartenkonto zu eröffnen.

SSN-Zufallszahlen erschweren die Überprüfung der Identität

Ein wichtiger Faktor, der zu dem erhöhten Risiko im Zusammenhang mit synthetischen Identitäten beiträgt, ist die Einführung der SSN-Randomisierung, die im Jahr 2011 in Kraft trat.

Die Social Security Administration (SSA) hat geografische und sequenzielle Muster in SSNs abgeschafft, um Betrug zu erschweren. Mit dem neuen Ansatz wurde es jedoch unbeabsichtigt auch schwieriger, Betrug aufzudecken.

Finanzinstitute können eine SSN nicht mehr mit dem Wohnort und dem Geburtsdatum des Antragstellers verknüpfen, was eine Identitätsüberprüfung fast unmöglich macht.

KI-Technologie macht Fälschungen noch überzeugender

Der Anstieg der KI-Technologie ermöglicht es Kriminellen, überzeugende deepfakes Umgehung der Identitätsüberprüfungsverfahren während der KYC-Onboarding-Prozess.

KI kann sogar dazu verwendet werden, biometrische Kontrollen zu umgehen, um unbefugten Zugang zu einem Konto zu erhalten.

In Indonesien, Ein Finanzinstitut stellte fest, dass über 1.100 Betrugsversuche unternommen wurden, um das Sicherheitsverfahren für Kreditanträge zu umgehen.

Betrüger nutzen KI, um einen "Frankenstein" aus den Daten einer echten Person und gefälschten Daten zu erstellen, um ihre Angriffe durchzuführen:

- Face-Swapping-Technologien ermöglichen es Angreifern, das Gesicht einer Person nahtlos und in Echtzeit durch ein anderes zu ersetzen, indem sie nur ein einziges Bild verwenden.

- Software für virtuelle Kameras wird verwendet, um biometrische Daten zu verändern, indem vorab aufgezeichnete Videos abgespielt werden, um eine Live-Gesichtserkennung zu imitieren.

- Technologie zum Klonen von Stimmen ermöglicht es Betrügern, eine Stimme zu imitieren, die nicht zu ihnen zurückverfolgt werden kann, und so die Sicherheitsfunktionen der Stimmerkennung zu umgehen.

X-Beitrag eines Enthüllungsjournalisten, der gefälschte Ausweise vorstellt, die mit neuronalen KI-Netzen erstellt wurden.

Wie man synthetischen Identitätsbetrug erkennt

Nach Angaben von Cybersicherheits-ExpertenEs gibt keinen einzigen Indikator für eine Kompromittierung (IoC), um eine synthetische Identität zu erkennen. Experten empfehlen stattdessen, nach einem Muster zu suchen, das darauf hinweist, dass die Identität gefälscht sein könnte.

Unternehmen können bei der Überprüfung eines potenziellen Kunden auf rote Fahnen achten:

- Ein hoher Betrag an ungesicherten Schulden ist ein verräterisches Zeichen für ein betrügerisches Konto. Betrüger, die synthetische Identitäten verwenden, konzentrieren sich eher auf den Erwerb ungesicherter Kredite, wie z. B. Kreditkarten, als auf gesicherte Kredite, wie z. B. Hypotheken.

- Eine hohe Anzahl von Kreditanfragen kann auf Betrug hindeuten. Während der Phase, in der eine synthetische Identität aufgebaut wird, reichen die Betrüger eine große Anzahl von Kreditanträgen ein, bis schließlich ein oder mehrere Anträge genehmigt werden.

- Diskrepanzen zwischen dem Alter des Kontoinhabers und der Dauer der Kredithistorie. So kann man beispielsweise davon ausgehen, dass ein Verbraucher, der vor 30 Jahren geboren wurde, etwa 10 Jahre Kredithistorie hat, die mit dem 18.

- Das "Piggybacking" erhöht die Kredittiefe. Die Akteure bauen schnell einen Kredit auf, indem sie synthetische Identitäten als autorisierte Benutzer zu bestehenden Konten hinzufügen, eine Taktik, die "Huckepack" genannt wird. Auf diese Weise können sie starke Rückzahlungshistorien erben, was sowohl die Kreditdauer als auch den Status erhöht.

- Gemeinsame Kontaktinformationen auf mehreren Konten. Ähnliche Kundeninformationen, die sich über mehrere Konten erstrecken, sind ein Anzeichen für synthetischen Identitätsbetrug.

Schützen Sie Ihre persönlichen Daten vor Identitätsdiebstahl

Vor über 6 Jahren veröffentlichte die US-Notenbank ein Weißbuch, in dem sie den Anstieg des synthetischen Identitätsdiebstahls als die am schnellsten wachsende Form des Betrugs bezeichnete.

Obwohl die Behörden wissen, dass gefälschte Informationen und Identitätsdiebstahl in der Finanzbranche weit verbreitet sind, ist die Aufdeckung immer noch schwierig.

Zum Schutz Ihrer persönlichen Daten, Das FBI empfiehlt Befolgen Sie diese Schritte:

- Überprüfen Sie Ihren Kredit regelmäßig: Überprüfen Sie Ihre Kreditberichte auf unbekannte Konten und verdächtige Aktivitäten. Betrüger bauen mit der Zeit künstliche Identitäten auf, daher ist eine frühzeitige Erkennung entscheidend.

- Überprüfen Sie die Kreditauskünfte Ihrer Kinder: Prüfen Sie, ob der SSN Ihres Kindes Kreditberichte zugeordnet sind. Wenn Sie feststellen, dass Ihr Kind eine umfangreiche Kredithistorie hat, können die Kreditbüros die Kreditlinie einfrieren, um sicherzustellen, dass keine weiteren betrügerischen Aktivitäten stattfinden.

- Sperren Sie Ihren eigenen Kredit: Eine Kreditsperre verhindert, dass Betrüger neue Konten in Ihrem Namen eröffnen. Dies ist wichtig, wenn Ihre SSN kompromittiert wurde.

- Auszüge der Sozialversicherung: Betrüger, die unter einer synthetischen Identität arbeiten, können ihr Einkommen auf Ihrer Einkommenserklärung am Jahresende erscheinen lassen. Wenn Sie eine Diskrepanz zwischen Ihrem Einkommen und dem tatsächlichen Verdienst feststellen, wenden Sie sich an die Sozialversicherungsanstalt um sie anzugehen.

- Achten Sie auf ungewöhnliche E-Mails oder Post: Der Erhalt von Rechnungen oder Kontoauszügen für Konten, die Sie nicht eröffnet haben, könnte auf Betrug hindeuten.

Bekämpfung von Finanzbetrug mit CybelAngel

Synthetischer Identitätsdiebstahl ist auf dem Vormarsch, wobei Technologien wie KI Cyberkriminellen helfen, Gesetze und Vorschriften zu umgehen.

Die Cyber Intelligence-Plattformen und -Dienste von CybelAngel können Ihrem Unternehmen helfen, Folgendes zu erkennen Offenlegung digitaler Identitäten im Dark Web bevor sie ausgenutzt werden, und bieten Frühwarnungen zur Vermeidung von Datenschutzverletzungen bevor es zum Betrug kommt.

Buchen Sie eine Demo.