6 exigences essentielles en matière d'assurance cybernétique auxquelles votre entreprise doit satisfaire

Table des matières

Les cyberincidents sont une préoccupation croissante pour les entreprises de toutes tailles, et l'impact financier est souvent dévastateur...IBM a trouvé que le coût moyen mondial d'une violation de données en 2024 était de 4,88 millions de dollars, soit une augmentation de 39% depuis 2020.

Mais il y a une chose qui reste constante ?

La nécessité d'une protection solide contre les retombées des cyberattaques est plus critique que jamais.

Les ransomwares, les violations de données et les incidents de sécurité réseau étant de plus en plus fréquents, les entreprises doivent désormais accorder la priorité à l'assurance cyber-responsabilité afin de protéger leurs activités et d'atténuer les pertes.

Nous allons voir ce que couvre l'assurance cyber-responsabilité, pourquoi elle est devenue indispensable pour les entreprises en 2024 et quelles sont les principales mesures à prendre pour satisfaire aux exigences de l'assurance cyber-responsabilité. Nous vous donnerons également des conseils pour faire face à la hausse des primes et aux exigences croissantes en matière de couverture.

Qu'est-ce que l'assurance cyber-responsabilité ?

L'assurance cyber-responsabilité est une police qui aide les entreprises à gérer les retombées des cyber-attaques, notamment en couvrant les coûts liés aux violations de données, aux piratages de systèmes ou au vol de données sensibles de clients.

Il couvre généralement

- Frais juridiques et dépenses si votre entreprise est poursuivie en justice à la suite d'une cyberattaque.

- Services de surveillance du crédit pour les clients concernés.

- Coûts liés à la notification des violations aux clients ou aux parties prenantes.

- Les coûts de récupération, tels que la restauration des systèmes informatiques ou des données.

- Paiement d'une rançon dans certains cas d'attaques par ransomware ou de cyber-extorsion (en fonction de la police).

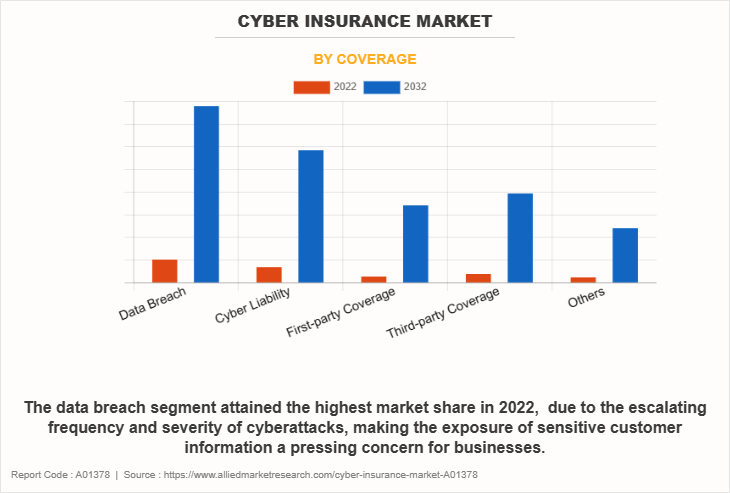

Les polices de responsabilité cybernétique sont généralement divisées en deux catégories : la couverture de première partie et la couverture de tiers :

- Couverture de première partie traite directement les pertes subies par votre entreprise (par exemple, les coûts de réparation, de rétablissement et d'intervention du système).

- Couverture des tiers permet de couvrir les réclamations formulées à l'encontre de votre entreprise par des clients, des fournisseurs ou des partenaires qui ont été touchés par le cyberincident.

L'assurance cybernétique est-elle obligatoire ?

En 2024, la cyberassurance ne sera pas obligatoire partout, mais dans certains secteurs et certaines juridictions, les réglementations poussent de plus en plus à son adoption.

Les secteurs hautement réglementés, tels que les soins de santé et la finance, sont soumis à des exigences plus strictes en raison de la nature sensible des données qu'ils traitent. Des lois telles que la GDPR (General Data Protection Regulation) en Europe, et des cadres tels que HIPAA aux États-Unis, ont mis davantage l'accent sur la nécessité de veiller à ce que les organisations gèrent les risques liés à l'utilisation de l'Internet. violations de donnéesce qui favorise l'adoption de la cyberassurance.

Dans des pays comme l'Allemagne et les États-Unis, certaines entreprises travaillant avec des contrats gouvernementaux ou des infrastructures critiques peuvent être tenues d'avoir une couverture cybernétique.

Pourquoi certains assureurs et courtiers plaident-ils pour une intervention des pouvoirs publics sur le marché de l'assurance cybernétique ?

Les cyberattaques étant de plus en plus fréquentes et graves, certains assureurs et courtiers, dont Zurich et Marsh McLennan, se sont mis à la recherche de solutions. s'exprimer sur la nécessité d'une intervention de l'État pour stabiliser le marché de l'assurance cybernétique.

"Le secteur de l'assurance et le secteur public sont invités à collaborer, à partager et à innover pour combler les lacunes croissantes en matière de protection contre les cyberrisques, favoriser la résilience et protéger notre société et notre économie contre l'escalade des cybermenaces", indique le rapport. "Le renforcement de la cyber-résilience de la société est inextricablement lié à l'évolution du marché de la cyber-assurance."

L'augmentation du coût des sinistres fait craindre que le marché de l'assurance ne puisse à lui seul supporter la charge financière, en particulier en cas d'événements catastrophiques (par exemple, des attaques d'infrastructures à grande échelle).

L'implication du gouvernement pourrait contribuer à créer un partenariat public-privé qui fournirait une réassurance ou un soutien financier aux assureurs, garantissant ainsi la protection des entreprises et la viabilité du marché.

Que signifie l'augmentation des pertes financières pour les exigences en matière d'assurance cybernétique ?

Selon des rapports récents, les pertes financières dues à la cybercriminalité devraient s'élever à $10,5 trillions par an d'ici 2025, ce qui représente une augmentation spectaculaire par rapport aux années précédentes.

Ces pertes entraînent une hausse des primes des produits d'assurance cybernétique, car les assureurs doivent faire face à une augmentation des paiements à la suite d'attaques fréquentes et coûteuses telles que les ransomwares et les cyber-extorsions. Les entreprises ont également plus de mal à obtenir une couverture complète en raison de l'augmentation des coûts et des normes de souscription plus rigoureuses.

Les régulateurs financiers et les législateurs commencent à explorer de nouveaux cadres pour s'assurer que les entreprises restent protégées, car la cyberassurance devient un élément essentiel de la gestion des risques, ce qui pourrait conduire à de nouvelles exigences réglementaires en matière d'assurance.

L'évaluation des risques devient de plus en plus critique et les assureurs examinent désormais de plus près les contrôles de sécurité mis en place par les entreprises pour atténuer ces menaces croissantes.

6 exigences essentielles en matière d'assurance cybersécurité

La plupart des prestataires de services d'assurance imposent certaines exigences aux entreprises pour garantir la validité de leur couverture. Voici les six principales exigences auxquelles vous devrez probablement vous conformer :

1. Déployer la cyberformation

La formation des employés à la cybernétique est l'une des exigences les plus importantes en matière d'assurance cybernétique. Les assureurs cherchent souvent à prouver qu'une entreprise prend des mesures proactives pour former son personnel aux cybermenaces courantes telles que le phishing, les ransomwares et les applications utilisées pour contourner les mesures de sécurité.

Pourquoi c'est important : L'erreur humaine reste l'une des principales causes des violations de données, et une formation régulière peut réduire considérablement la probabilité qu'un incident se produise à la suite d'une erreur du personnel.

Ce que les assureurs attendent : Les fournisseurs d'assurance cybernétique exigent généralement des entreprises qu'elles suivent une formation annuelle ou semestrielle sur la manière de reconnaître les courriels suspects, de sécuriser les mots de passe et de signaler les incidents de sécurité potentiels. La mise en œuvre de programmes de sensibilisation à la sécurité renforcera l'éligibilité de votre demande d'indemnisation et pourra même faire baisser vos primes.

2. Mettre en œuvre la gestion des identités et des accès (IAM)

La gestion de l'accès à l'identité garantit que les bonnes personnes ont accès aux bonnes ressources au bon moment, en utilisant des processus d'authentification stricts tels que l'authentification multifactorielle (MFA) pour contrôler qui peut accéder aux données ou aux systèmes sensibles.

Pourquoi c'est important : Une bonne gestion des identités et des accès empêche l'accès non autorisé à vos réseaux, réduisant ainsi le risque de violations de données causées par des informations d'identification compromises. Les assureurs voudront s'assurer que votre organisation dispose d'un système solide pour contrôler l'accès aux données sensibles.

Ce que les assureurs attendent : Vous devrez mettre en œuvre des outils IAM qui assurent une surveillance en temps réel, des contrôles d'accès basés sur les rôles et des processus d'autorisation sécurisés. Les méthodes de vérification à plusieurs niveaux, telles que la biométrie et l'authentification unique (SSO), sont également fortement encouragées. Ces outils sont essentiels pour répondre aux exigences de la cyberassurance en matière de contrôles d'identité et d'accès.

3. Effectuer des sauvegardes régulières des données

Des sauvegardes régulières de données sont essentielles pour assurer la continuité de l'activité après une cyberattaque. De nombreux assurés exigent des entreprises qu'elles sauvegardent fréquemment leurs données afin de s'assurer que les données vitales ne sont pas définitivement perdues en cas d'attaque par ransomware ou d'atteinte à l'intégrité du système.

Pourquoi c'est important : Les sauvegardes permettent aux entreprises de restaurer rapidement les données sans avoir à payer de rançon ou à subir des interruptions d'activité ou des temps d'arrêt prolongés, ce qui est un facteur essentiel pour réduire les pertes potentielles.

Ce que les assureurs attendent : Les assureurs exigent souvent des entreprises qu'elles sauvegardent leurs données au moins une fois par jour et qu'elles les stockent dans un endroit sûr, hors site, afin d'éviter toute omission dans les plans d'intervention en cas d'incident. Les sauvegardes doivent être cryptées et testées régulièrement pour s'assurer qu'elles peuvent être restaurées efficacement en cas d'urgence.

4. Appliquer la classification des données

La classification des données consiste à organiser et à classer les données de votre entreprise en fonction de leur degré de sensibilité. Cela permet de s'assurer que les données sensibles ou de grande valeur bénéficient du niveau de protection le plus élevé, tandis que les informations moins critiques peuvent être traitées avec moins de restrictions.

Pourquoi c'est important : En l'absence de protocoles de classification clairs, des données sensibles pourraient être exposées par inadvertance ou mal sécurisées, ce qui aurait des conséquences plus graves en cas de violation de la sécurité. Une faille impliquant des données très sensibles peut entraîner des pertes financières et des atteintes à la réputation plus importantes, que les compagnies d'assurance souhaitent atténuer.

Ce que les assureurs attendent : Une politique claire de classification des données est essentielle pour garantir la validité de la cybercouverture, en particulier lorsqu'il s'agit de traiter des données personnelles sensibles et de la propriété intellectuelle. Les assureurs s'attendent à ce que les entreprises disposent de politiques de classification des données claires et documentées qui identifient les données sensibles telles que les informations personnelles des clients, les dossiers financiers ou la propriété intellectuelle. L'accès à ces données doit être limité et protégé par un système de cryptage.

5. Mettre en œuvre l'authentification multifactorielle

L'authentification multifactorielle est un protocole de sécurité qui exige des utilisateurs qu'ils fournissent au moins deux facteurs de vérification pour accéder à un compte ou à un système.

Pourquoi c'est important : L'AMF ajoute une couche supplémentaire de sécurité, réduisant considérablement la probabilité que des cybercriminels puissent accéder à des systèmes ou à des comptes en utilisant uniquement des mots de passe compromis. C'est l'un des moyens les plus efficaces d'empêcher les accès non autorisés.

Ce que les assureurs attendent : Les fournisseurs de cyber-assurance exigent généralement que le MFA soit activé pour tous les systèmes critiques, en particulier pour les comptes d'administrateur et tout accès à des données sensibles. Des méthodes telles que les codes SMS, les applications d'authentification ou les jetons matériels sont des moyens courants de répondre à cette exigence.

6. Utiliser une solution de cybersécurité EASM préventive comme CybelAngel

External attack surface management (EASM) solutions, such as CybelAngel, are designed to continuously monitor the digital footprint of your business and detect any potential vulnerabilities or exposed assets that attackers could exploit.

Pourquoi c'est important : Les outils EASM offrent une approche proactive pour identifier les risques avant qu'ils ne soient exploités, aidant ainsi les entreprises à prévenir les cyberattaques plutôt que d'y réagir. Ce niveau de visibilité est essentiel pour minimiser l'exposition et améliorer la posture de sécurité d'une entreprise.

Ce que les assureurs attendent : Les fournisseurs d'assurance cybernétique s'attendent de plus en plus à ce que les entreprises mettent en place des mesures préventives capables de détecter et d'atténuer les risques en temps réel. Les entreprises qui utilisent une solution EASM comme CybelAngel font preuve d'un engagement fort en faveur de la réduction des risques, ce qui a un impact positif sur les primes d'assurance cyber, les prix et les conditions de couverture.

FAQ sur les exigences en matière d'assurance cybersécurité

1. Quels sont les types d'entreprises qui ont le plus besoin d'une cyber-assurance ?

Les entreprises qui traitent des données sensibles sur leurs clients (par exemple, dans les domaines de la finance, de la santé et du commerce électronique) ou qui opèrent dans des secteurs fortement tributaires de l'infrastructure technologique sont les plus exposées. Elles doivent en priorité souscrire une cyber-assurance complète.

2. Quelles sont les exigences minimales en matière de couverture d'assurance cybernétique ?

La plupart des polices exigent que les entreprises maintiennent des mesures de cybersécurité de base telles que des pare-feu, des mises à jour régulières des logiciels et une formation des employés sur le phishing et d'autres risques cybernétiques. Sans ces contrôles de sécurité, les assureurs peuvent refuser la couverture ou rejeter les demandes d'indemnisation.

3. L'assurance cybernétique couvre-t-elle les paiements effectués à la suite d'un ransomware ?

Certaines polices peuvent couvrir le paiement de ransomwares, mais de nombreux assureurs limitent ou excluent désormais complètement ce type de sinistres en raison de leur fréquence et de leur coût élevés. Il est important de vérifier les conditions spécifiques de votre police d'assurance cybernétique.

4. Que se passe-t-il si ma demande est refusée ?

Les raisons les plus courantes pour lesquelles les demandes d'indemnisation sont rejetées sont le non-respect des protocoles de sécurité de base, la non-divulgation des risques critiques à l'assureur ou la violation des conditions de la police d'assurance. Veillez à respecter toutes les dispositions de la police pour éviter cette situation.

5. Comment l'étendue de la couverture est-elle déterminée ?

L'étendue de la couverture de l'assurance cybernétique est généralement déterminée par l'évaluation de l'exposition au risque de l'entreprise. Les assureurs prennent en compte des facteurs tels que le volume de données sensibles gérées, les mesures de cybersécurité existantes et les antécédents de l'entreprise en matière de cyberincidents.

Quelques conseils de cybersécurité en guise de conclusion

En 2024, les entreprises ne peuvent plus se permettre d'ignorer l'importance de l'assurance cyber-responsabilité. Pour vous assurer que votre entreprise est entièrement protégée :

- Effectuez régulièrement des évaluations des cyberrisques pour identifier les vulnérabilités et mettre à jour votre plan d'intervention en cas d'incident.

- Mettez en place des contrôles de sécurité solides, tels que des logiciels MFA et EDR, afin de réduire votre exposition.

- Examinez les exclusions de votre police pour comprendre votre couverture cybernétique et ses limites.

- Rester informé des changements dans les produits d'assurance cybernétique et de l'évolution des exigences réglementaires.

En adoptant les bonnes pratiques en matière de cybersécurité, vous pouvez protéger votre organisation contre les risques externes et réduire vos primes d'assurance cybersécurité.

Prêt à protéger votre entreprise et à réduire vos coûts d'assurance ? Demandez une démonstration dès aujourd'hui.

À propos de l'auteur